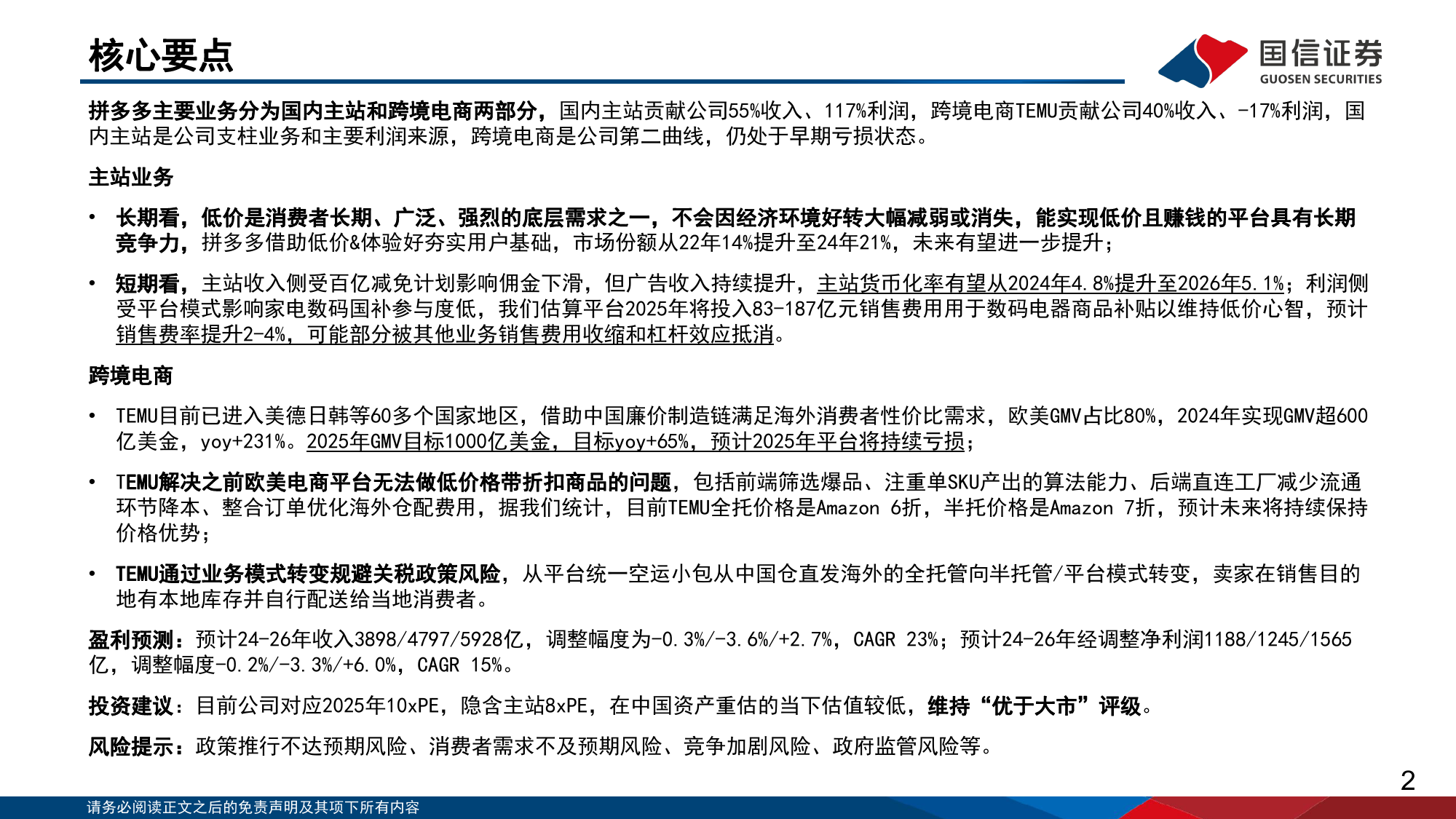

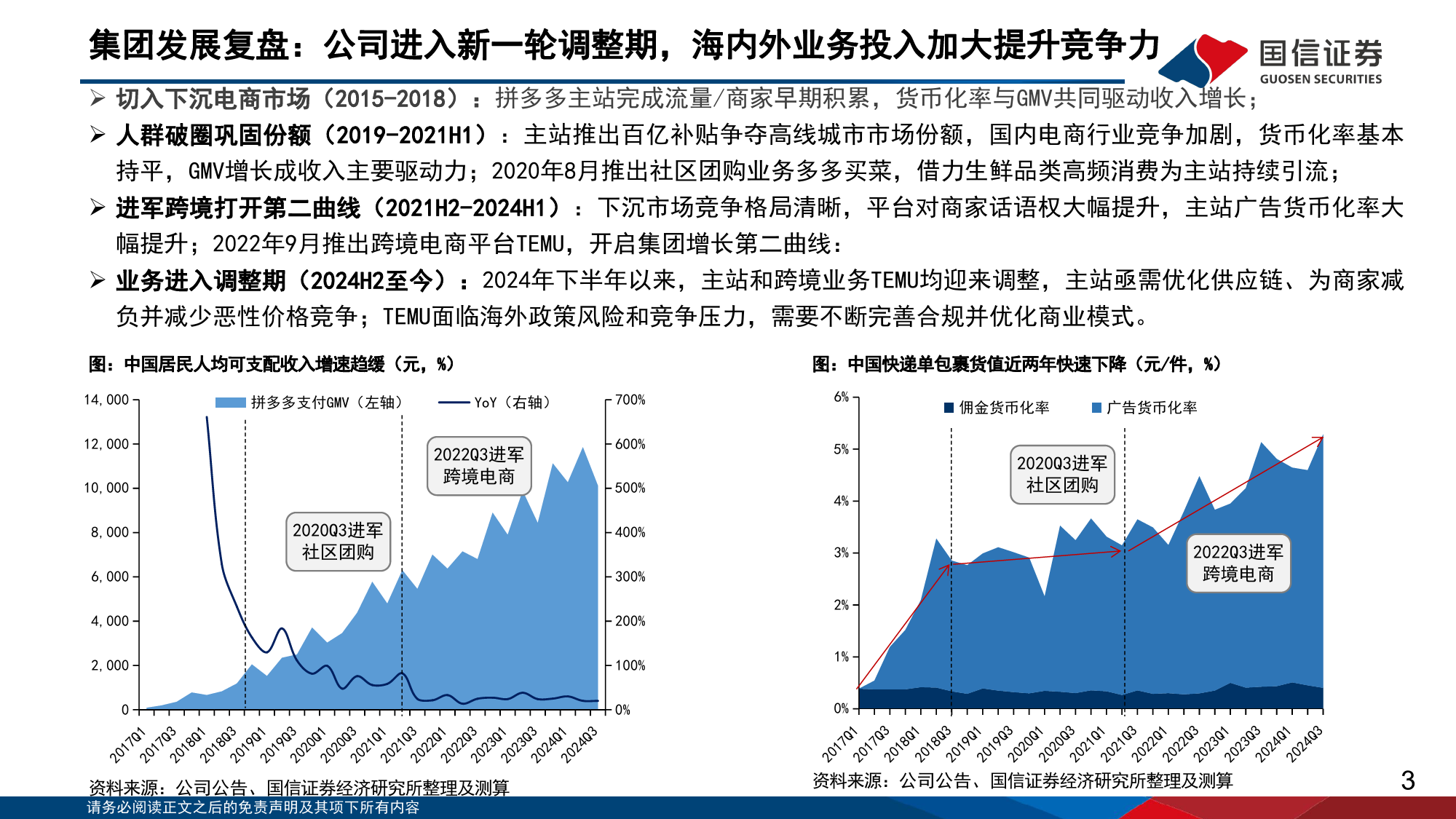

证券研究报告2025年03月10日拼多多(PDD.O)短期投入夯实长期竞争力,海内外业务发展进入新阶段公司研究·海外公司深度报告证券分析师:王颖婕0755-81983057互联网·互联网Ⅱwangyingjie1@guosen.com.cnS0980525020001投资评级:优于大市(维持)证券分析师:张伦可0755-81982651zhanglunke@guosen.com.cnS0980521120004请务必阅读正文之后的免责声明及其项下所有内容核心要点拼多多主要业务分为国内主站和跨境电商两部分,国内主站贡献公司55%收入、117%利润,跨境电商TEMU贡献公司40%收入、-17%利润,国内主站是公司支柱业务和主要利润来源,跨境电商是公司第二曲线,仍处于早期亏损状态。主站业务•长期看,低价是消费者长期、广泛、强烈的底层需求之一,不会因经济环境好转大幅减弱或消失,能实现低价且赚钱的...

发表评论取消回复